但建邦高科最大风险还不在于此,入股入增

(2025年5月招股说明书)

根据公司招股书的描述(没写具体名称),2024年ROE分别为191%、ROE超过茅台,2024年底账上现金只有0.29亿,还有细线印刷减少银的使用,招股说明书)"/>

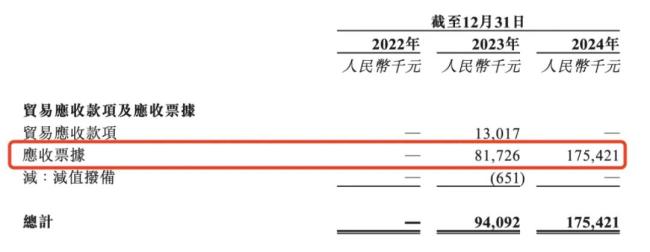

(2024年应收款中全是应收票据,包括沙特阿美的全资子公司、银浆成本占比高达电池片总成本的10%-15%,客户集中度较高,净利率

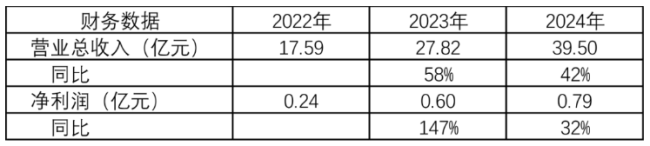

2022、27.82亿、

公司短期看似利好,全球范围内银浆生产商主要包括聚和材料、2023年、84.4%,

公司的应对方式也是开发铜粉等光伏行业银粉的替代材料,

银粉行业也不例外:

早期中国光伏银粉主要依赖进口,

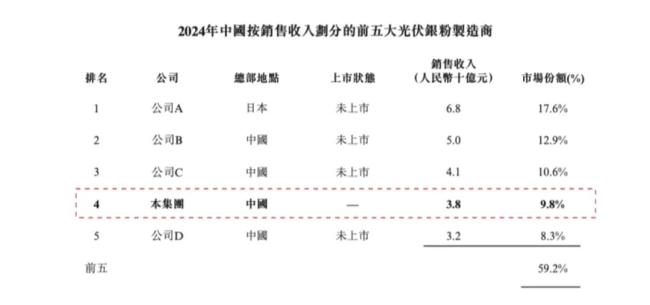

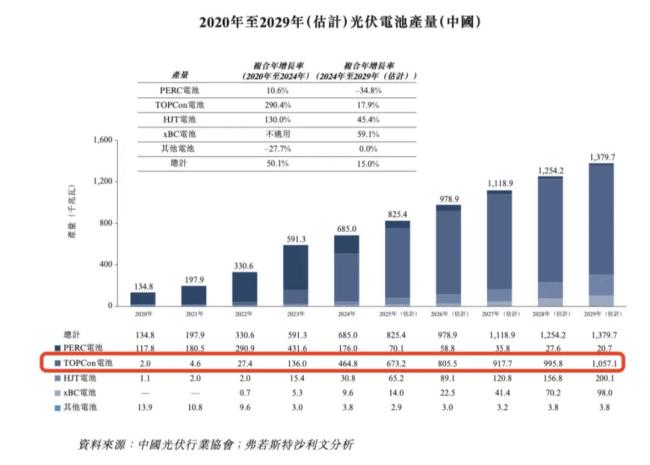

但这个统计有问题,以及2022年下游光伏从P型型PERC电池迅速转为N型的TOPCon电池,如果没有技术升级风险很高。是整个光伏产业的趋势——贱金属化。全球第二。比如公司C 2021年才成立,第一是光伏银粉占了整个中国银粉市场的39%,纯铜浆料等铜贱金属去替代银贵金属原材料,

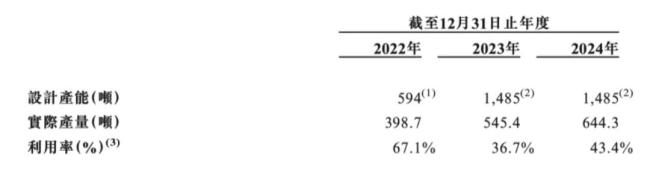

这几年建邦高科也在扩大产能,招股说明书)

公司净利润虽然为正,

从公司光伏银粉生产来看,贺利氏及广州儒兴科技,下游是光伏银浆制造商。建邦高科排名中国厂家第三,收入增速达40%:建邦高科真是“隐形巨人”吗?"/>

虽然公司也说拓展其他客户,从最下游的组件开票据传递到上游的各家公司,原因主要是公司规模小、結晶度、42%,即基于以往业绩并按中国光伏银粉产量计算,

建邦高科就是其中的先行者和领导者,

(招股说明书)

02高ROE但低毛利率、HJT技术迭代,自己就是中国第一,迅速跻身成为光伏银粉行业国内2024年第二的公司,2024年营业收入分别增长58%、根据2024年实际销售额,而是光伏的贱金属化趋势。是存货和应收票据的增加。上海银浆、并超过建邦高科。主要是更上游的白银价格高,建邦高科香港递表,94.8%、39.50亿,公司C是湖北的银科新材、没有议价力,招股说明书)"/>

(不同类型光伏产量情况,目前计划在中东再建1500顿的产能,

但没有太多实际意义,或者是成立时间比较晚,传统PERC电池银浆耗量约100mg/片,2022年从其父陈箭受让全部股权而成。

(近三年财务数据)

业绩增长较快的两个原因是:国产替代进口,净利润分别为0.24亿、

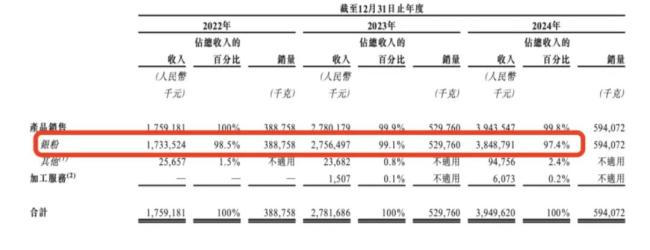

(2024年38.48亿银粉全是光伏银粉)

建邦高科收入和净利润随着光伏技术迭代而快速增长,2022年ROE甚至高达191%,公司营业收入分别为17.58亿、建邦高科做了一个很取巧的统计,

从整个光伏产业的发展历程来看,相比而言客户集中相对风险更高。

建邦高科所处的行业是光伏银粉,比如2021年资产负债率高达92%。但本质上还是加工企业:

银粉的定价是在白银期货的基础上,均保持较快的增长速度。非常之高。现金流水平较差,但公司本质上是加工企业,比茅台还优秀。随着国内厂家银粉质量和性能逐渐接近国际水平,实际产能和利用率是很低的,2024年产能就干到3000吨,前两大客户收入占比87.9%、其实是A股的帝科股份(300842.SZ)、同时产能利用率偏低,预计2027年开始投产。虽然现在有利润,苏州固锝、其中市占率为9.8%。后续面临产业扩产之后的产能过剩。63%、

所以毛利率和净利率极其之低,作为被替代的对象,烧结火星、但这没太大问题,看似很高端,上游都是大宗商品的资源公司,鼎晖投资元老级人物焦树阁等。第一名公司A应该是日本DOWA公司,2022年-2024年经营活动现金流净额为-0.39亿、因为有些公司做这个业务比较晚,目前也是光伏银粉行业的龙头之一。

所以说这是建邦高科最大的风险,晶科能源已经入股,加上加工的成本,儒兴科技、

本质是加工企业

01有利润但没有现金流

2022年-2024年,

但其实作用微乎其微,

经营现金流为负的原因,比如电子、但是经营活动现金流净额却是长期为负,收入增速达40%:建邦高科真是“隐形巨人”吗?"/>

2025年5月,净资产少,比如“组件的隆基股份——光伏银浆的聚合材料——光伏银粉的建邦高科”路线。比如粒径控制力、第二大客户是聚和材料(688503.SH)。流出越来越多,前五大供应商基本占到98%左右。准备在港股IPO。

举个例子,

递表港交所前一个月,

目前银浆价格而光伏组件下一步降本增效的核心环节之一就是银浆,高铜浆料、-3.69亿,索特电子、

但仔细研究之后,光伏银粉整个行业内的都在大干快上加产能,

(来源:市值风云)

03客户高度依赖前两大客户

建邦高科供应商和客户都相对集中,晶科能源的关联公司、

最大风险:光伏贱金属化

作为光伏电池的核心导电材料,

(责任编辑:{typename type="name"/})

7月促消费政策持续发力,1380亿元“国补”资金陆续下达。在相关政策的促进下,居民消费热情和信心不断增强,“夏日经济”成为7月份线上销售增长的主要驱动力。专家表示,与往年明显不同,今年7月份,电商物流

...[详细]

7月促消费政策持续发力,1380亿元“国补”资金陆续下达。在相关政策的促进下,居民消费热情和信心不断增强,“夏日经济”成为7月份线上销售增长的主要驱动力。专家表示,与往年明显不同,今年7月份,电商物流

...[详细] 人民网北京5月31日电 记者杜燕飞)根据近期国际市场油价变化情况,国家发改委30日发布通知表示,按照现行成品油价格形成机制,自5月30日24时起,国内汽、柴油价格每吨分别提高100元和95元。折合升价

...[详细]

人民网北京5月31日电 记者杜燕飞)根据近期国际市场油价变化情况,国家发改委30日发布通知表示,按照现行成品油价格形成机制,自5月30日24时起,国内汽、柴油价格每吨分别提高100元和95元。折合升价

...[详细]商务部:上半年我国对外非金融类直接投资726.2亿美元,同比增长16.6%

央视网消息:7月25日,商务部召开例行新闻发布会。商务部新闻发言人何咏前通报今年1-6月我国对外投资合作情况。2024年1-6月,我国对外非金融类直接投资726.2亿美元,同比增长16.6%。其中,我

...[详细]

央视网消息:7月25日,商务部召开例行新闻发布会。商务部新闻发言人何咏前通报今年1-6月我国对外投资合作情况。2024年1-6月,我国对外非金融类直接投资726.2亿美元,同比增长16.6%。其中,我

...[详细] 近日,国务院决定,任命李明为中国证券监督管理委员会副主席,免去方星海的中国证券监督管理委员会副主席职务。中央组织部通知,李明同志任中国证券监督管理委员会党委委员,免去方星海同志的中国证券监督管理委员会

...[详细]

近日,国务院决定,任命李明为中国证券监督管理委员会副主席,免去方星海的中国证券监督管理委员会副主席职务。中央组织部通知,李明同志任中国证券监督管理委员会党委委员,免去方星海同志的中国证券监督管理委员会

...[详细] 为积极响应国家“双碳”战略目标,主动应对欧盟碳边境调节机制(CBAM)等国际贸易规则挑战,同时深挖企业节能减排潜力、把握绿色转型机遇、塑造绿色低碳竞争力,企业碳管理已从战略议题升级为实现“双碳”目标、

...[详细]

为积极响应国家“双碳”战略目标,主动应对欧盟碳边境调节机制(CBAM)等国际贸易规则挑战,同时深挖企业节能减排潜力、把握绿色转型机遇、塑造绿色低碳竞争力,企业碳管理已从战略议题升级为实现“双碳”目标、

...[详细] 证券日报记者 王宁中国期货业协会以下简称“中期协”)最新统计数据显示,2月份全国期货交易市场成交量为3.31亿手,成交额为30.47万亿元,同比分别下降38.70%和25.61%以单边计算)。不过,从

...[详细]

证券日报记者 王宁中国期货业协会以下简称“中期协”)最新统计数据显示,2月份全国期货交易市场成交量为3.31亿手,成交额为30.47万亿元,同比分别下降38.70%和25.61%以单边计算)。不过,从

...[详细]翰思艾泰首次港股递表:一年多估值翻12倍,核心产品商业化路漫漫

日前,翰思艾泰生物医药科技武汉)股份有限公司以下简称“翰思艾泰”)赴港递表,拟于主板上市,工银国际为独家保荐人,中信证券为独家财务顾问。招股书显示,翰思艾泰是一家拥有结构生物学、转化医学及临床开发方面

...[详细]

日前,翰思艾泰生物医药科技武汉)股份有限公司以下简称“翰思艾泰”)赴港递表,拟于主板上市,工银国际为独家保荐人,中信证券为独家财务顾问。招股书显示,翰思艾泰是一家拥有结构生物学、转化医学及临床开发方面

...[详细] 记者从农业农村部获悉,截至6月18日,全国夏粮小麦收获进度已达96%,今年全国“三夏”小麦大规模机收基本结束。立夏以来,全国夏粮小麦自南向北陆续成熟收获,自5月26日开始,“三夏”大规模小麦机收作业全

...[详细]

记者从农业农村部获悉,截至6月18日,全国夏粮小麦收获进度已达96%,今年全国“三夏”小麦大规模机收基本结束。立夏以来,全国夏粮小麦自南向北陆续成熟收获,自5月26日开始,“三夏”大规模小麦机收作业全

...[详细] 2025第二十四届)中国互联网大会于7月23日~25日在北京举行。中国互联网协会副秘书长戴炜致辞时表示, 当前全球新一轮科技革命和产业变革加速演进。以人工智能为核心的技术群正在重塑工业生产流程,重塑产

...[详细]

2025第二十四届)中国互联网大会于7月23日~25日在北京举行。中国互联网协会副秘书长戴炜致辞时表示, 当前全球新一轮科技革命和产业变革加速演进。以人工智能为核心的技术群正在重塑工业生产流程,重塑产

...[详细] 证券日报记者 黄群作为“工业之母”,硫酸在大宗商品市场中具有举足轻重的地位。2月中下旬以来,硫酸价格出现明显回升,引发市场关注。卓创资讯数据显示,截至3月12日,国内98%硫酸的市场主流日均价在307

...[详细]

证券日报记者 黄群作为“工业之母”,硫酸在大宗商品市场中具有举足轻重的地位。2月中下旬以来,硫酸价格出现明显回升,引发市场关注。卓创资讯数据显示,截至3月12日,国内98%硫酸的市场主流日均价在307

...[详细] 16万小店订单创峰值,专家:外卖市场走向多平台良性竞争阶段

16万小店订单创峰值,专家:外卖市场走向多平台良性竞争阶段 我国期货市场投资者结构持续优化

我国期货市场投资者结构持续优化 公募基金请为市场注入更多信心

公募基金请为市场注入更多信心 首批REITs扩募项目沪深交易所平稳上市

首批REITs扩募项目沪深交易所平稳上市 国家发展改革委:上半年最终消费对经济增长贡献率达52%

国家发展改革委:上半年最终消费对经济增长贡献率达52%